2023年《資產評估實務二》著作權資產易錯易混知識點解析及資產評估報告要點

著作權資產作為無形資產的重要組成部分,在《資產評估實務二》的考試和實踐操作中常因概念模糊、方法應用不當等原因成為易錯易混的焦點。本文結合2023年考試趨勢,梳理著作權資產評估中的關鍵知識點,并解析資產評估報告的相關要求,幫助考生及從業者提升實務能力。

一、著作權資產評估的易錯易混知識點

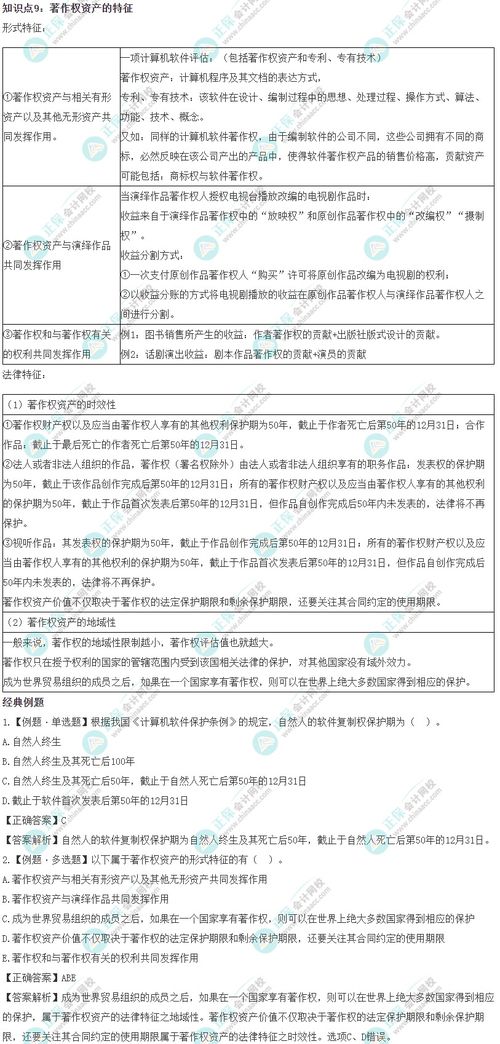

- 著作權資產范圍界定:易混淆點在于區分著作權本身與衍生權利(如改編權、信息網絡傳播權等)。著作權資產包括原始作品(如文字、音樂、軟件)的財產權,但需注意人身權不可轉讓,不屬于評估對象。考生常誤將非財產性權利納入評估,導致范圍擴大化。

- 價值影響因素混淆:著作權價值受法律保護期限、市場需求、替代品競爭、收益能力等多因素影響。易錯點在于忽視法律狀態(如是否登記、是否存在侵權糾紛)或過度依賴歷史收益,而忽略未來收益預測的不確定性。例如,軟件著作權可能因技術迭代迅速貶值,若未考慮技術生命周期,評估結果將失真。

- 評估方法選擇錯誤:收益法、市場法和成本法是常用方法,但易混用或誤用。收益法適用于有穩定收益預期的著作權,需合理預測收益期和折現率;市場法需有可比交易案例,但著作權獨特性強,案例缺乏時易強行套用;成本法反映重置成本,但著作權價值與創作成本關聯弱,常被誤用于評估已成熟作品。考生應結合資產特點選擇方法,避免機械應用。

- 收益分割與貢獻率計算:在收益法中,著作權常與其他資產共同產生收益,易錯點在于錯誤分割收益或高估著作權貢獻率。例如,評估電影著作權時,需區分導演、演員等貢獻,若未采用科學方法(如層次分析法或行業標準),可能導致評估值偏差。

- 法律風險與估值調整:著作權易受侵權、訴訟等風險影響,但考生常忽略風險對價值的折減。評估時需分析法律環境、侵權歷史等,并在報告中披露風險因素,否則可能違反謹慎性原則。

二、資產評估報告的撰寫要點

資產評估報告是評估結果的最終呈現,需符合《資產評估準則》要求。針對著作權資產,報告易出現以下問題:

- 權屬核查不充分:未詳細說明著作權登記情況、權利鏈條完整性,導致報告法律基礎薄弱。

- 假設前提不合理:如過度樂觀預測收益增長,或未說明評估限制條件(如市場變化風險)。

- 披露不完整:遺漏重要參數(如折現率選取依據)、評估方法局限性或風險提示,影響報告可信度。

正確做法包括:明確評估目的和范圍;詳細描述著作權資產狀況;合理披露評估方法、過程和結論;強調報告使用限制,避免誤用。例如,在軟件著作權評估中,報告需說明技術迭代風險,并建議用戶結合最新市場數據使用評估結果。

著作權資產評估要求從業者具備法律、經濟和專業知識的綜合能力。通過厘清易錯點,規范報告撰寫,可提升評估準確性和合規性。建議考生結合案例強化實踐,并在工作中持續關注法規更新,以應對2023年及未來的評估挑戰。

如若轉載,請注明出處:http://www.gr0dcx.cn/product/28.html

更新時間:2026-01-09 13:16:55